深圳小产权房网

深圳小产权房网

买房对任何人一个漂一族而言都是重中之重,许多这时候,老有听众问我,青年人究竟要千万别买房,我始终给的提议是:要,但要Lendelin而行。

那时,铁路职工哥主要和我们聊一聊二手货房买卖这尾端的业务流程和许多须要特别注意的事宜。

二手货房买卖业务流程

1、按需Lendelin优先选择买回房源

手里的资本金须要全面覆盖到几点:1、房子的总按揭是啥,各省市相同,有3成,4成,5成。。。2、各式各样税赋是啥3、中介机构额外费用是啥

以内的问题化解后,就能在网路上去先特异性看房,预设很大的前提,比如说:单价在啥覆盖范围?私立学校是怎样的?层楼?占地面积?之类情形。

这儿,的确有许多人能讲,干嘛要找中介机构?花那钱。。。只不过,不然,专精的事还是得交予专精的人做,很多钱能省,很多钱不能省。我们能看一看前面的业务流程,就知道这其中的其原因了。

如果看上某套房子,所以房价、洋房、家装等较为合乎焦虑市场预期,此时就会步入房价的沟通交流各个环节,而此各个环节也是较为关键的结点,即便事关到钱。

4与5只不过是与此同时进行的,谈好价格后就会签定存量房(二手货房的通用名称)交易合同,一式三份,你、房东、房产中心各一份。

存量房交易合同的小常识:

房产经济合同:这是你与中介机构公司之间的合同。

中小公司:2%,一般能谈到1.5%,最终能根据单价再打个折扣。大平台:3%,大平台一般可谈的区间不大,但不会是一口价,很大要要求打折,这个钱必须省。

一般还会签定一个补充协议,比如说:房子有家装,房东送家具家电的等许多情形,能在这个补充协议里注明。以你们三方沟通交流情形定。

5、付定金

6、提交贷款资料(全款的请忽略)

贷款材料,因各省市的政策相同,须要的也不相同,这儿铁路职工哥以合肥家庭为例,大体列举一下。

这些材料提交予中介机构公司,由中介机构公司贷款专员负责处理。

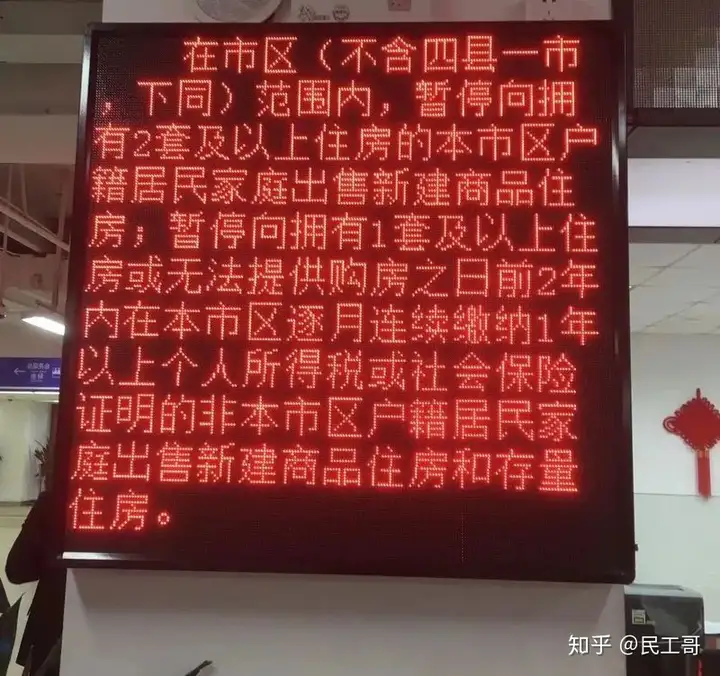

7、不动产登记中心开具证明(是否具备限购前提下买回资格)

8、贷款银行办卡(后期还贷银行开卡)

9、签定资本金托管协议

你、房东、中介机构三方同去贷款银行提交相关材料,办理资本金签定资本金托管协议。

10、按揭款托管办理

11、银行贷款预审通知

12、交税过户

贷款银行预审通过,就意味能给你贷款了。

这个时个,中介机构会通知你、房东一起去办理过户,将房屋产权过户至你的名下。

在过户之前,你须要去税务中心交纳个税、契税、增值税,以合肥为例:

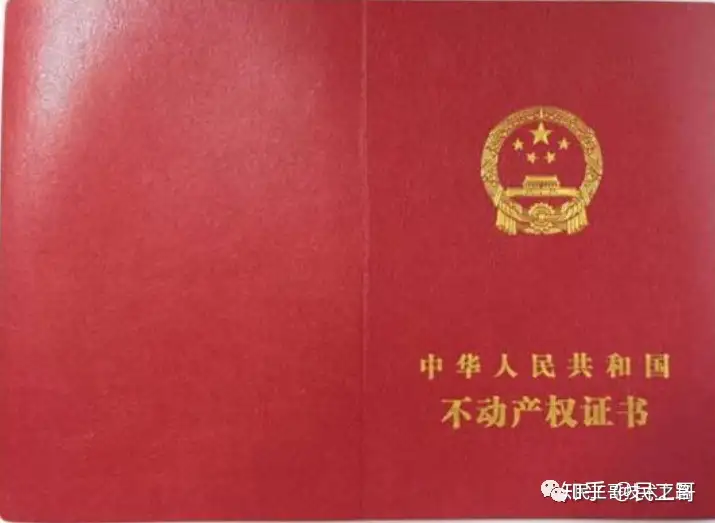

交完税后,你们就能去产权登记中心办理过户了,房东会将他的产权过到你的名下,到这时候不动产中心会下发新的不动产登记证书给你,上面就是你的信息了,也能说房子现在一半是属于你了。

13、银行办理产权抵押

过户完成,不动产登记中心下发新的不动产登记证书给你。

这儿就涉及到一个利率、年限与还款方式的问题,利率一般国家都有规定基准利率,当然各省市银行有相同的政策,首套合肥是4.9%,二套上浮20-30%。

至于年限,我个人提议能贷多久贷多久,这也是普通人向银行借钱的不多的方式中的一种。

14、等待银行放款(你贷款的部分款项)

15、与原业主交接物业等相关手续办理

16、去放款银行办理结款(你的按揭+贷款将一次性钱额支付给原业主)

17、整个交易完成

房东收到到,你收到房子,整个交易过程完成,现在这套房子才真正属于你了,你爱怎么折腾就怎么折腾,想怎么家装就怎么家装。

总结

须要特别注意和考虑的事宜如下:

![业主出售:[龙华 民治] 梅龙大道43号【惠鑫公寓】一房](https://www.fang85.com/d/file/szesf/2023-06-06/d4a73676cf33df16671c53d8889e7363.png)