深圳小产权房网

深圳小产权房网

美联储的货币狂潮正在加剧。

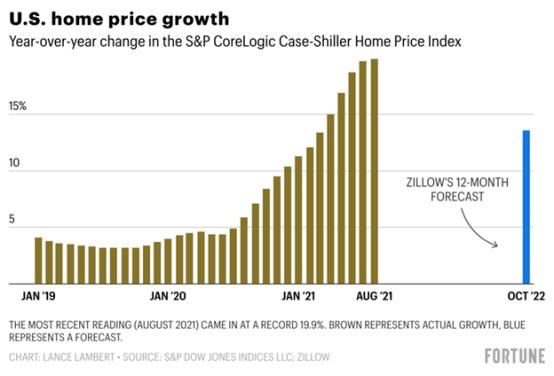

继美股、比特币、原油暴涨之后,美国楼市也随之疯狂。 美国房地产经纪人协会最新数据显示,2021年10月,美国现房销售中位价较2020年同期上涨13.1%,至35.39万美元,再次创下历史新高。

在房价不断飙升的同时,美国正在掀起“抢房潮”,房屋销售速度也创下新纪录,导致美国楼市库存告急。 按照目前的销售速度,美国的房屋供应量只够销售2.4个月的房屋。

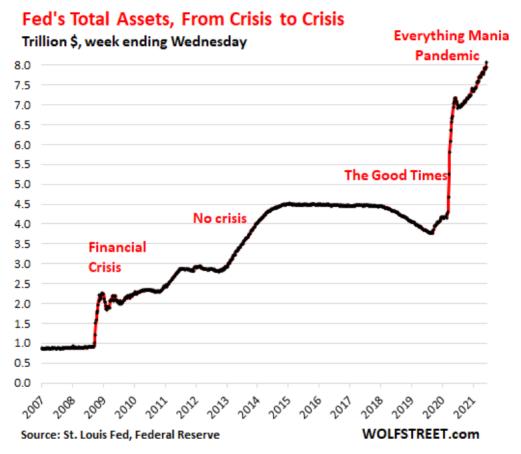

其背后的导火索可能与美联储史诗般的放水有关。 新冠疫情爆发以来,美联储的货币宽松政策是最为激进的。 截至 2019 年 10 月底,美联储资产负债表规模扩大超过 4 万亿美元。

如此火爆的美国楼市是否会重演2008年的次贷危机?

疯狂的美国房地产市场

美联储“淹金山”,美国楼市牛市持续。

2021年美国房地产市场预计将成为近十五年来最火热的一年。 当地时间周一,全美房地产经纪人协会(NAR)公布的最新数据显示,2021年10月,美国现房销售环比增长0.8%,创1月以来最高增幅; 13.1%,至35.39万美元,再次创下历史新高。

《华尔街日报》报道称,疫情爆发以来,超低的贷款利率刺激了美国居民的购房需求。 与此同时,市场上的房屋数量已经非常稀缺,刚刚挂牌出售的新房很快就会被抢购一空。

如此火爆的销售已经连续几个月超出市场预期。 美国某知名在线房产公司发布的最新报告预计,2021年10月至明年1月的三个月内,美国房价将持续增长3.8%,到2021年底,美国房价将继续增长3.8%。美国整体房价较2020年底上涨19.5%; 2021年美国房屋销量预计将达到612万套,比2020年增长8.5%。

此外,高盛也非常看好美国房地产市场。 预计到2022年底,美国房价将继续上涨16%。 根据美国主要机构发布的未来12个月房市预测,2022年美国房市将保持强劲,2022年美国房市或将成为历史上最热的一年。

美国房价火爆的另一个维度是房市库存即将耗尽。 在房价快速上涨的背景下,美国购房者的热情空前,迫使众多购房者加入到房屋争夺战中,导致美国市场房屋库存持续下降。 全美房地产经纪人协会数据显示,截至10月底,美国待售房屋125万套,较9月下降0.8%,较2020年同期大幅下降12%中国的房屋供应量仅够销售2.4个月。

由于住房市场需求旺盛,美国建筑活动有所增加,但住宅建筑商面临材料延误、劳动力短缺、成本上升等压力,新房热情不高。 美国商务部上周表示,10 月份新屋开工量较 9 月份下降 0.7%,而代表未来房屋建设的住宅开发许可证则增长 4%。

美国正在经历“抢房潮”,房屋销售速度再创新高。 房屋从挂牌到售出的平均时间为17天。 价格较低的地方,市场竞争尤为激烈,大量买家直接全额抢购现金。 全国房地产经纪人协会表示,10 月份约 24% 的房屋销售用于现金购买,高于去年同期的 19%,而首次购房者的比例则从去年同期的 32% 降至 29%。

值得注意的是,除了个人购房者,美国机构也参与了这场“抢房战”,进一步推高了美国房价。 今年6月,黑石集团宣布将以60亿美元收购一家拥有1.7万套房产的房地产运营商,进一步进军房地产市场。

美国房价为何一路飙升?

这个问题的答案自然离不开美联储,美联储撒了太多钱,大量资金流入美国房地产市场。

新冠疫情爆发以来,世界各国央行纷纷出台货币宽松政策刺激经济,其中美联储最为激进。 2020年3月3日降息50个基点,短短10天又降息100个基点。 基准利率下调至0.25%,超额准备金利率下调至0.1%。

随后,美联储推出“无限制”资产购买计划,以前所未有的规模和速度购买美国国债和MBS。 从美联储宣布“无限”扩张到2021年10月末,资产负债表累计扩张已超过4万亿美元,资产负债表规模是疫情前的两倍多。

在美联储如此猛烈的释放下,美国30年期房贷利率一度跌至3%以下的历史最低水平。 与此同时,特朗普政府和拜登政府多次直接向美国家庭发放现金。 一些美国人获得的疫情补贴甚至超过了他们正常的工作收入。 大量买家涌入美国房地产市场。

如此火爆的美国楼市和疯狂的贷款买房热情,不禁让人回想起2008年美国次贷危机前夕的场景。这一次危机会重演吗?

对于楼市危机,美国机构的主流看法还是比较乐观。 尽管高盛多次警告美国房地产泡沫风险,但多数机构认为房价并未失控,不会重演次贷危机。

华尔街分析师表示,与上一轮美国楼市泡沫相比,本轮“房地产热潮”更加稳定,尚未对金融体系构成巨大风险。 同时,目前美国买房的门槛较高。 对于购房者来说,购买第一套住房更加困难。

回望2008年次贷危机前夕,所有美国人都炒房了,甚至身无分文的美国人也可以通过低息贷款买房。 如今,美国购房者的信用评级要求更高,购房首付比例也更高。

在美国的这一轮“房地产热潮”中,最大的赢家显然是那些持有多处房产的人。 房地产研究所预计,2020-2021年,持有房屋的人累计价值将超过3.1万亿美元。 由于抵押贷款利率创历史新低,他们通过抵押贷款向银行再融资,进行投资,或翻新房屋,或购买度假屋。

因此,华尔街的主流结论是,本轮房价暴涨只会拉大贫富差距,并不会带来房市危机。 美国房地产市场不太可能出现大规模抛售和价格大幅下跌。

美联储什么时候采取行动?

显然,美国房价未来走势的决定性因素仍然掌握在美联储手中,而利率是最关键的因素之一。

对于当前的房价,美联储的态度是,尽管美国房价上涨如此迅速且广泛,但目前几乎没有迹象表明高杠杆的房地产投资活动正在恶化。

11月22日晚,美国总统乔·拜登宣布,将再次提名杰罗姆·鲍威尔连任美联储主席。 这意味着未来一段时间,美联储的货币政策将延续鲍威尔的基调。

市场预计鲍威尔连任可能有助于维持美国房地产板块的热度,较低的利率可能会维持较长一段时间,这将进一步利好房价。

美联储何时加息似乎是最关键的。 鲍威尔在最新声明中表示,通胀仍然是“暂时的”,因为当前的高通胀主要体现在一些暂时性因素上。 他还强调,美联储在加息时间上“可以保持耐心”,目前还不是加息的时候。

不过,华尔街机构对美联储加息的预期正在前移。 高盛在2022年全球经济展望中将美联储加息的预测提前一年至2022年7月。预计缩减购表结束后,核心PCE通胀率将维持在0.1%。 核心CPI通胀率将维持在4%以上,将推动政策从“降准”到“加息”的无缝过渡。 然后在 2022 年 11 月进行第二次加息,此后一年进行两次加息。

但高盛更担心的是,通胀上升可能导致世界各国央行,尤其是美联储更激进地缩减开支。

无独有偶,另一家华尔街巨头摩根士丹利在2022年投资展望中表示,明年投资者将远离美国股票和债券,货币政策支持减弱和高估值将阻碍2022年美国资产的进一步上涨。

不过,摩根士丹利对于美联储的加息预期较为谨慎。 预计美联储(Fed)将于2022年中期结束缩减资产购买(QE),并预计在2023年加息。

![业主出售:[龙华 民治] 梅龙大道43号【惠鑫公寓】一房](https://www.fang85.com/d/file/szesf/2023-06-06/d4a73676cf33df16671c53d8889e7363.png)