深圳小产权房网

深圳小产权房网

原副标题:三农|深化改革与化解系统性信用风险要“所走路”

严防农行政府机构系统性信用风险

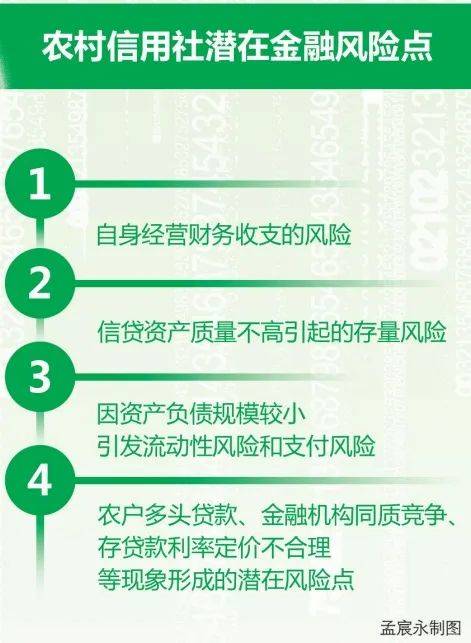

严防化解系统性信用风险是银行监管不朽的主轴。随著信贷投放导入工作力度急速加强、管理体制监督机制相较产业发展缓慢、管理体系相较劣化等其原因,许多贫困地区农信社日渐呈现高信用风险势头。

增量信用风险须要优先选择化解

以多方位管理体制改革化解各式各样信用风险

图片来源/新华社

叶银丹认为,建立完善农行社信用风险治理监督机制,全面提升信用风险严防能力至关重要。

做好信用风险严防 加快农行社数字化转型步伐

——访北京工商大学经济学院教授、数字金融研究中心主任张正平

如今,数字经济与数字金融结合是历史必然、大势所趋,贫困地区农信社作为“三农”银行服务的主力军,也在积极推动数字化转型。当前,应从哪些各方面入手加快贫困地区农信社数字化转型步伐?

五措并举加快数字化转型步伐

中国经济时报:您认为,应从哪些各方面入手加快贫困地区农信社数字化转型步伐?

做好信用风险严防提升信息科技信用风险管理水平

张正平:农行系统数字化转型中主要存在两类典型信用风险。

农行政府机构的数字化转型是一个系统工程,涉及战略、组织、系统、流程、产品等多个各方面,有三个关键点须要注意。

事实上,对于大部分农行政府机构而言,应采取线上线下结合模式,既可以发挥互联网精准、快速的营销,全面、科学的信用风险控制等优势,又可以通过人工干预、线下跟进,发挥人缘地缘优势。

■ 张炜

如转载或引用本文内容须经许可,并注明转自中国经济时报。

热点链接

●“数字视网膜”开启数字经济新机遇

●解读丨MLF加量续作有助于推动经济修复

●时报时评 | 我国工业经济运行正回升向好

总 监 制 丨 王辉 王继承

监 制 丨李丕光 王彧 刘卫民

主 编丨毛晶慧 编 辑丨张丽敏

【中国经济时报--中国经济新闻网 】

责任编辑:

![业主出售:[龙华 民治] 梅龙大道43号【惠鑫公寓】一房](https://www.fang85.com/d/file/szesf/2023-06-06/d4a73676cf33df16671c53d8889e7363.png)