深圳小产权房网

深圳小产权房网

AI,正式成为格斗游戏的重要组成部分。

当AIGC浪潮起,各个领域都遭遇消费市场竞争优势重构,格斗游戏金融行业也不值得一提,大大小小的格斗游戏民营企业争相发力,渴求抢占消费市场控制技术谷地。

充分反映到民营民营企业消费市场,则是格斗游戏股的估值水平获得复原。

湘电股份整体表现得格外亮眼,月K线呈现出七连涨的纤柱鱼,比金融行业“双寡头”更加亮眼。

格斗游戏金融行业,迎了巨变。

随著格斗游戏增量渐渐减退和消费市场竞争逐渐升级换代,金融行业从拼存量迈向抢存量,可存量消费市场竞争既惨烈又残暴。

而据东方社会财富

此大背景下,格斗游戏金融行业亟须新故事情节。

巧的是,AI民主革命步入开创性黄金时代,借力绝情百也已不尽然,而格斗游戏金融行业便是AI纯天然的适用于情景。

掌趣科技

这样一来,亲吻“格斗游戏+AI”已正式成为金融行业的一致意见。

甚至于,湘电股份攀上了“蓝海”。

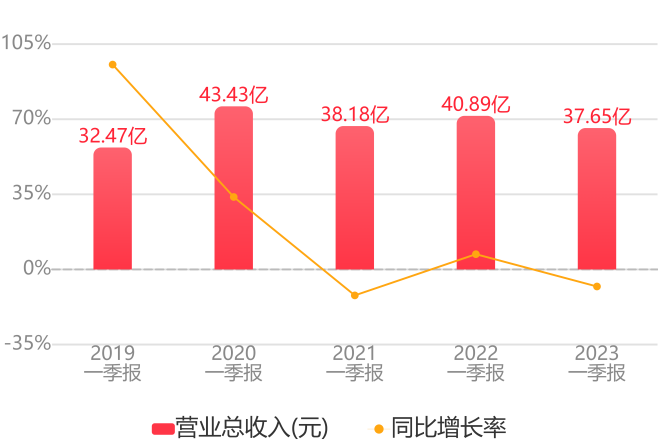

2023年第二季度,湘电股份的营业收入为37.65亿,环比大幅下滑7.94%;净利为7.75亿,环比快速增长1.92%;前两年,公司股价跌幅高达57.18%。

从这个角度来看,AI对湘电股份的业绩帮助似乎并不大。

一名私募人士告诉锌刻度:“短期来看,AI正式成为抱团资金的谷地,业绩好坏并不重要,但利润长久不能体现AI的影响,故事情节就会变成事故。”

湘电股份是从页游起家的,而页游与端游、手游不同,控制技术门槛更低,各路玩家蜂拥而至,令流量运营正式成为页游的核心消费市场竞争优势。

关于此,从财报也可一窥究竟。

据同花顺

一名互联网观察人士告诉锌刻度:“ 湘电股份的陷入‘买量→积累付费用户→再买量’的怪圈,进一步推高了获客成本不说,效率也会越来越低。”

毕竟,买量不是手游的核心消费市场竞争优势。

“真的,以后大家不要跟我说什么买量的故事情节,我已经不信这个了。”腾讯控股董事会主席兼CEO马化腾在一次内部会议上如此定性买量。

事实上,湘电股份早早意识到买量不是长久之计。

然而,湘电股份没有放弃赚快钱的机会。

一方面,民营民营企业浮躁。

从端游到页游再到手游,精品化一直是金融行业的高频词,也是“湘电股份们”夙愿,但在利益与理想之间做好平衡却难上加难。

另外一方面,新品扎堆。

随著版号资源的放开,2023年格斗游戏消费市场新游“扎堆”在所难免,如何吸引玩家、争夺玩家、留住玩家正式成为关键。

更加关键的是,湘电股份的精品化似乎“雷声大雨点小”。

一名业内人士表示:“精品化离不开大手笔的研发投入,一旦正式成为网红就会获得丰厚的回报,《原神》就是最好的例子。”

湘电股份2022年的研发费用为9.05亿,环比大幅下滑27.64%;研发费用率为5.52%,而2021年为7.7%,这意味着研发费用率不升反降。

多年以来,湘电股份对全球化抱以厚望。

全球化正式成为重要支柱

全球化正式成为重要支柱

全球化步伐放慢,肉眼可见。

这么一来,对格斗游戏的品质有了更高的要求。

而格斗游戏品质恰恰与研发投入正相关,一旦研发投入跟不上,品质也就是无根之萍。

总而言之,风头正盛的湘电股份,正在积极亲吻AI,但研发似乎并未跟上,正式成为精品化与全球化的绊脚石。

毕竟,买量的标签撕不下,“赚快钱”的刻板印象就难以颠覆。

![业主出售:[龙华 民治] 梅龙大道43号【惠鑫公寓】一房](https://www.fang85.com/d/file/szesf/2023-06-06/d4a73676cf33df16671c53d8889e7363.png)